三轮调控层层递进

张大伟表示,近两个月楼市经历了三轮递进式调控。第一轮是自北京9·30推出“京八条”后,21个省市先后于国庆假期发布调控政策,主要特征是从限购、限贷、土地供应等方面对各地楼市进行调节。第二轮则是国庆发布调控政策后各地的落地执行期,基本上出台调控政策城市都1-2次发布了落地执行细节,在第一轮限购、限贷政策出台后,10月中旬开始各地开展了房地产调控全面落地执行。这也使得本轮房地产调控执行力度更强。

第三轮则始于11月28日,上海发布全面信贷收紧政策。这是第一个城市提及全面恢复2014年9·30政策之前的认房又认贷的政策。第三轮政策从前两轮的主要影响投资,到第三轮全面约束改善需求,预计影响较大。后续其他一线城市及涨幅比较快的二线城市有可能部分恢复认房又认贷。这一政策对市场的改善需求影响很大。

而11月28日发布调控政策的上海、天津等升级调控政策的城市房价前期涨幅较高。从10月房价走势看,增速尽管有所放缓,但环比仍处在上涨之中。

此外,第三轮调控逐渐开始从银行金融端发力,在提高首套及二套房首付后,叠加年底资金紧张效应,房地产信贷或面临收紧,预计市场将暂时告别价格上涨。

一二线城市成交量下滑

数据显示,10月调控以来,一二线城市楼市明显降温,三线城市稳定增长,城市分化显著,调控政策取得一定预期成效。

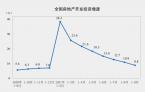

中原地产研究院数据显示,11月第4周,各地新房成交量下滑,且绝对值为“十一”调控潮以来的单周最低位。从中原监测的40个城市数据看,上周新建住宅成交面积环比下降10%。其中,一线、二线城市分别下降7%、14%,三四线城市微升1%。在调控整体收紧后的两个月内,新房成交呈现出逐周走低之势。11月前四周,全国40城市新房合计成交量较10月同期下降约两成,且各线城市均现回落。二手房市场成交量也逐步走低,11月第4周中原监测的21个城市二手住宅成交面积环比下降5%,且持续四周成交量环比下滑。11月前四周的二手房合计成交量较10月同期下降约5%。其中,苏州、上海的降幅已达三成左右。

值得注意的是,在北京、上海、深圳的新政中,均大幅调高了二套房尤其是非普住宅的标准,由于三地非普标准仍沿用数年前的价格,最高价格已经显著低于目前的成交价,因此调高二套非普首付,预计对改善性需求产生较大影响。上海在恢复“认房又认贷”后,还提高了非普二套房的首付至70%。同策咨询数据显示,按照上海现有普通住宅的标准及2016年1-11月交易价格来看,目前上海内环内和中外环间仅有1%的住宅属于普通住宅,外环外仅有19%符合普通住宅。若2017年普通住宅和非普通住宅标准不调整,绝大多数的改善型住宅均属于非普通住宅,可能伤及改善型需求。

土地市场仍然火爆

尽管重点城市新房和二手房成交量持续下滑,部分地区成交价格也出现了下滑。但重点城市的土地市场却呈现出“冰火两重天”的火热景象。房企争相在一二线重点城市大举增加土地储备。多地根据土地市场做出了多种调整和限制,仍然难以动摇房企积极储备土地的决心。

近期,广州、福州、武汉、长沙等地土地市场拍卖吸引了多家房企,“限地价、竞配建”的出让方式并未抑制房企在上述热点城市的抢地热情。福州上周共计成交9宗含住用地,出让金超过117亿元。其中,8宗地块均触及50%的溢价率上限,转为竞争配建面积。

同时,房价水平长期低于其他一线城市的广州,上周土地市场也集中爆发,共计14宗含住用地成交,出让金超过280亿元。其中,13宗地块达到45%的溢价率上限。上周成交地块中,多宗创下单价历史新高,其中4宗含住宅用地在剔除配建后的楼面地价超过4万元/平方米,竞得者包括保利、中冶、龙湖、首开。

业内人士表示,调控收紧使得市场趋冷,但由于今年前期房企业绩普遍表现良好,并手握大量现金,同时经过前三季度的去库存后需要补充土地。本轮量价增长相对理性的一批热点城市,成为房企关注的热点地区。(张玉洁)

(责任编辑:永吉)