中国网财经7月3日讯 今年以来,全国新房市场整体延续调整态势,二手房市场在“以价换量”带动下,成交保持一定规模,但房地产整体下行压力仍较大。

4月30日,中共中央政治局会议为楼市明确政策方向后,多地放松或取消限购政策。5月17日,监管部门出台“一揽子”政策,随后,全国多城跟进落实相关政策,带动购房情绪提升。6月7日,国务院常务会议明确未来政策方向为去库存、稳市场,释放了更加积极有力的信号,助力市场预期进一步修复。

在多项政策落地后,部分核心城市二手房成交率先好转,但新房市场整体尚未明显改善,政策见效仍需时间。

展望下半年,专家认为,一线城市在政策优化带动下,新房成交规模有望温和修复;二线、三四线城市低基数效应明显减弱,新房成交面积同比降幅或将明显收窄。

上半年百城新房和二手房价格累计“一涨一跌”

7月1日,中指研究院发布的《百城价格指数报告》显示,2024年上半年,业主“以价换量”带动百城二手房价格累计下跌3.61%,跌幅较2023年下半年扩大0.87个百分点。受改善型楼盘入市影响,百城新房价格累计结构性上涨1.24%,涨幅较2023年下半年扩大0.99个百分点。

6月,百城新建住宅平均价格为16421元/平方米,环比上涨0.15%,涨幅较5月收窄0.10个百分点;同比上涨1.50%。百城二手住宅平均价格为14762元/平方米,环比下跌0.73%,跌幅较5月扩大0.03个百分点,已连续26个月环比下跌;同比跌幅为6.25%。

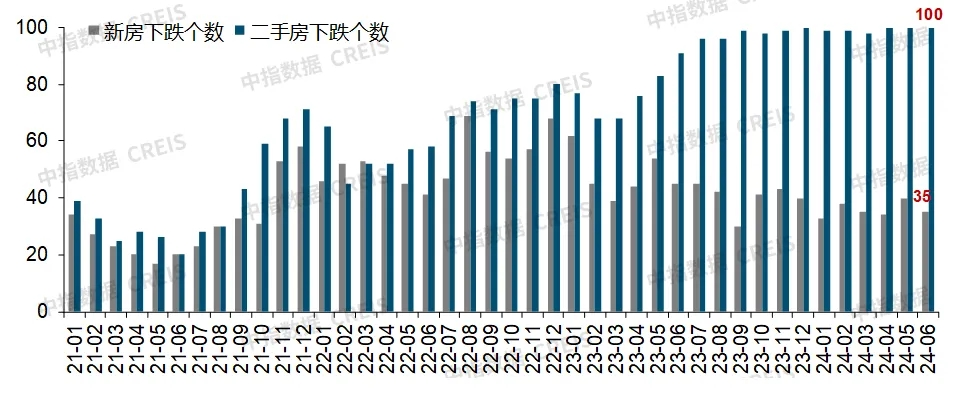

从房价涨跌城市数量看,根据中国房地产指数系统百城价格指数,6月,百城新建住宅价格环比下跌城市数量为35个,百城二手住宅价格环比下跌城市数量为100个。值得一提的是,二手房价格下跌城市已连续13个月超90城。

2021年1月至2024年6月百城新建及二手住宅价格环比下跌城市数量

不过,值得一提的是,在5月17日楼市“一揽子”政策落地后,市场情绪有所回升,同时由于去年同期高基数效应减弱,6月重点100城新建商品住宅成交面积环比增长,同比降幅延续收窄态势,同比下降约20%,环比增长约10%。

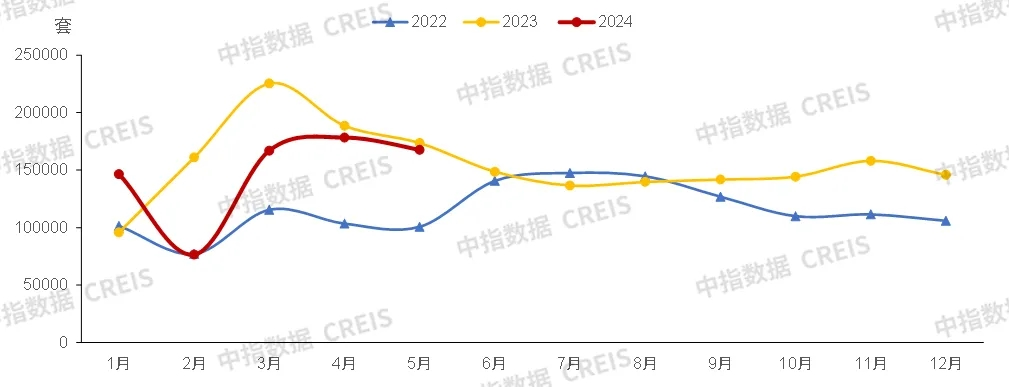

二手房方面,“以价换量”带动二手房销售表现持续好于新房。高基数下,前五月重点城市二手房成交量同比下降12.9%。6月以来,二手房周均成交套数较5月周均增长14.5%,较上年同期增长24.1%。

此外,二手房占比继续提升。据中指研究院数据,2023年,25个代表城市新房+二手房累计总成交套数同比增长15.7%,其中二手房成交占比升至55.6%。2024年1-5月,25个代表城市新房+二手房累计总成交套数同比下降26.5%,其中二手房成交占比提升至64.5%。

2022年以来25个代表城市二手住宅月度成交套数走势

稳市场政策仍有空间 下半年有望逐渐筑底企稳

今年上半年,全国房地产政策继续保持宽松基调。4月30日,政治局会议定调楼市政策方向,提出“统筹研究消化存量房产和优化增量住房的政策措施”;5月17日,监管部门出台“一揽子”政策,包括降低首付比例及房贷利率、设立3000亿元保障性住房再贷款等。6月7日,国常会表示要“继续研究储备新的去库存、稳市场政策措施”。此外,“好房子”多次被提及,其建设和供给已成为未来行业发展共识。

地方层面,5.17政策落地后,上海、广州、深圳大幅度调整购房政策,加快住房需求释放;6月底,北京跟进发布政策,首套房最低首付比例降至20%,房贷利率下限降至3.5%,二套房最低首付比例降至35%(五环内)、30%(五环外),房贷利率下限大幅降至3.9%(五环内)、3.7%(五环外),同时给予多孩家庭更多政策支持、开展住房“以旧换新”等。

“整体来看,6.7国常会明确未来政策方向为‘去库存’、‘稳市场’,新一轮支持政策或逐渐开启。” 中指研究院分析师孟新增在接受中国网财经记者采访时表示。

展望未来,孟新增分析认为下半年,一线城市在政策优化带动下,新房成交规模有望温和修复;二线、三四线城市低基数效应明显减弱,新房成交面积同比降幅或将明显收窄。

“短期来看,一线城市政策仍具备较大优化空间,随着下半年政策端持续发力,一线城市市场情绪有望继续好转,从而带动新房成交规模温和修复。”孟新增表示,“二线、三四线城市政策优化空间不足,市场情绪整体或难有明显改观,市场活跃度预计将保持在低位,但随着下半年高基数效应的明显减弱,新房成交面积同比降幅或出现大幅收窄,其中部分核心城市下半年市场有望逐渐筑底企稳。”

“当前房地产市场信心仍然较低,供需关系亟待改善,始终离不开政策的支持。”诸葛数据研究中心高级分析师关荣雪在接受中国网财经记者采访时表示,“下半年市场环境继续保持宽松为主,供需两端持续发力,‘去库存’工作将加快推进,政策调控或主要将聚焦到支持收购存量房用作保障房方面。”