今年是资管新规正式实施的第一年,券商资管业务结构持续优化。中基协数据显示,截至二季度末,券商以主动管理为代表的私募集合资管计划规模提升至3.59万亿元,首次超越以通道业务为主的私募单一资管计划规模,逐步回归资管业务本源。同时,在积极布局公募赛道的背景下,券商公募基金(含大集合)规模也增至1.11万亿元。

通道业务规模持续收缩

主动管理能力不断提升

据中基协发布的最新资管业务统计数据显示,截至2022年二季度末,基金管理公司及其子公司、证券公司、期货公司、私募基金管理机构的资产管理业务总规模约为68.51万亿元。其中,证券公司及其子公司的私募资产管理业务规模为7.68万亿元,较一季度末减少0.17万亿元,占比下降为11%。

以主动管理为代表的私募集合资管计划规模整体呈现上升趋势,占比提升至47%。具体来看,券商私募单一资产管理计划产品规模为3.53万亿元,占比为46%;私募集合资产管理计划产品规模为3.59万亿元,占比为47%,首次超越单一资产管理计划;证券公司私募子公司私募基金产品规模为5622.9亿元,占比为7%。

截至2018年四季度末,证券公司及其子公司私募资产管理业务规模为13.36万亿元,其中,券商单一资产管理计划产品规模高达10.99万亿元,占比82%;集合资产管理计划产品规模为1.91万亿元,占比仅为14%。

川财证券首席经济学家、研究所所长陈雳在接受《证券日报》记者采访时表示,“资管去通道化是资管新规近几年的明确方向,加大主动权益性配置,也是众多资管选择的重要路径。”

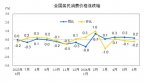

今年上半年,券商资管主动管理规模占比持续提升以及公募基金管理规模同比增长,或进一步助力资管业务收入表现稳健;券商资管业务实现净收入133.19亿元,同比下降7.94%。

陈雳告诉记者,“对未来而言,券商一方面要重点加强投研能力,重点在集合投资产品上多下功夫;另一方面,重点加强销售能力和风控水平。在投资端,指数型配置、债券型配置以及ABS业务都是非常重要的发展方向。”

加速布局公募赛道

规模增至1.11万亿元

当前,券商资管业务结构持续优化,净值化转型成效凸显,并不断向公募基金业务渗透,以进一步打破原本以“合格投资者”为高门槛的限制。中证协数据显示,截至2022年6月末,券商公募基金(含大集合)规模较去年末增长7.75%至1.11万亿元。

Wind数据显示,按基金转型生效日,截至9月19日,目前已有46家券商及资管子公司完成了221只大集合产品的公募化改造;中信证券、国泰君安资管、光大资管、海通资管、东证资管、华创证券、广发资管、东海证券均完成10只以上产品公募化改造。

其中,今年以来券商已完成69只产品改造,并且有不少券商的大集合产品已全部完成公募化改造。其中,由于券商现金管理类产品转型过渡期延长至2022年底,因此,今年以来约50%完成改造的产品为现金管理类。

目前,公募基金规模超1000亿元的券商仅有东证资管、财通资管及中银证券。部分券商在半年报中表示,上半年积极谋划资管业务转型并布局公募市场,持续提升主动管理能力,推进资产管理业务高质量发展。7月份,国金证券设立国金资管获核准,成为今年以来首家获批设立的券商资管子公司。

粤开证券研究院首席策略分析师陈梦洁在接受《证券日报》记者采访时表示,当前券商资管公募化转型正处于起步阶段,需要构建自身的核心竞争力。券商资管要想在公募领域后发制人,需要重点在投资理念、资源协同上两方面发力。

近年来,券商资管频现产品运作不规范、投资决策不审慎、估值方法不合理、风险管控制度存在缺失等问题。当下,券商资管业务的合规风控能力及专业能力的建设,也需跟上规模增长的速度及行业高质量发展的步伐。