近年来,我国白酒总产量呈连年下降趋势。国家统计局日前发布的数据显示,1-7月,全国规模以上酿酒企业白酒产量为406万千升,同比下降0.5%。其中,7月全国规模以上酿酒企业白酒产量为37.8万千升,同比下降6.4%。

业内人士表示,目前我国白酒行业面临“由量到质”的消费转变,“喝少点、喝好点”成为主流消费心理。行业集中度不断提升,品牌化、品质化发展趋势愈加明显。

行业集中度不断提升

从年产量可以看出,我国白酒产量近年来呈现不断下降趋势。

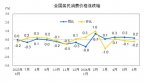

根据公开数据,2016年-2021年,我国白酒产量分别为1358.4万千升、1198.1万千升、871.2万千升、785.9万千升、740.7万千升、715.6万千升。可以看出,我国白酒产量峰值在2016年,此后一路下降,2021年的白酒产量较2016年的峰值下降了47.3%。

今年上半年,全国规模以上酿酒企业白酒产量达到375.1万千升,同比增长0.4%。其中,3月-6月,白酒产量分别为77.5万千升、57.8万千升、56.3万千升、58.5万千升,总体震荡下降。

业内人士表示,我国白酒产量连创新低说明行业提前进入品质提升和优胜劣汰的发展阶段。目前,我国的白酒消费结构属于存量市场竞争,行业集中度不断提升,品牌化、品质化发展趋势愈加明显。

随着消费升级,近年来白酒行业产业集中度不断提升。公开数据显示,2016年,规模以上白酒企业数量为1578家;2021年,这一数字下降到965家。同时,产能逐年向优势产区集中,头部企业市场占有率不断提高。2021年,白酒产量占行业比重超过1%的省份共17个,比2020年减少1个。其中,9个省份的白酒产量占比较上年有所增长,8个省份下降。2021年,贵州茅台、五粮液等8大头部酒企产量占全国白酒产量的20.67%,营收占比达45.89%,利润占比达58.18%。

优质产能仍存缺口

总体来看,我国白酒行业发展特点鲜明,规模以上企业数量逐年减少,行业集中趋势明显,产销量基本呈现逐年下降趋势,体现了市场供需关系和消费需求变化。

业内人士表示,目前我国白酒行业面临“由量到质”的消费转变,“喝少点、喝好点”成为主流消费心理,白酒行业消费升级新趋势不改。

“我国酒业进入新一轮产业结构调整,产业结构、产品结构、市场消费结构均面临变革与调整。其中,白酒产业近几年在消费升级、品质升级大背景下,在名酒引领下,竞合发展理念越发彰显,名酒产区呈现出产量、销量总体稳定,收入、利润稳定增长的良好局面。”中国酒业协会理事长宋书玉曾表示。

白酒行业分析师蔡学飞告诉中国证券报记者,在我国酒类市场上,优质基酒产能仍存在缺口。“消费者对于酒类品质的要求越来越高,贵州茅台、五粮液等头部酒企近期在不断扩产,扩的也是年份酒、老酒等优质产能。而没有品牌特色、品质特色的产能一直严重过剩。白酒产量逐年下降是市场消费结构升级之后的必然结果。”

酒水行业研究者欧阳千里表示,酒水行业长期处于“优质产能稀缺,整体产能过剩”阶段,其中优质产能不仅是指品质好,还要有品牌力。行业未来发展趋势是“强者恒强”。(高佳晨)