题:从“专、深、稳”看2021年度审计工作报告

新华社北京6月21日电

邹多为、欧立坤

受国务院委托,审计署审计长侯凯21日向十三届全国人大常委会第三十五次会议作《国务院关于2021年度中央预算执行和其他财政收支的审计工作报告》。报告具有哪些特点?释放出哪些信号?新华社记者采访审计署相关负责人和有关业内专家进行解读。

“专”司经济监督,加大国家“钱袋子”审计力度

作为党和国家监督体系的重要组成部分,审计专司经济监督,聚焦财政财务收支真实合法效益是其主责主业。

概括起来,今年的报告主要反映四大方面审计结果:中央财政管理情况、中央部门预算执行情况、重大项目和重点专项资金审计情况、国有资产管理使用情况,以及在上述审计过程中发现的重大违纪违法问题线索,最后提出审计建议。

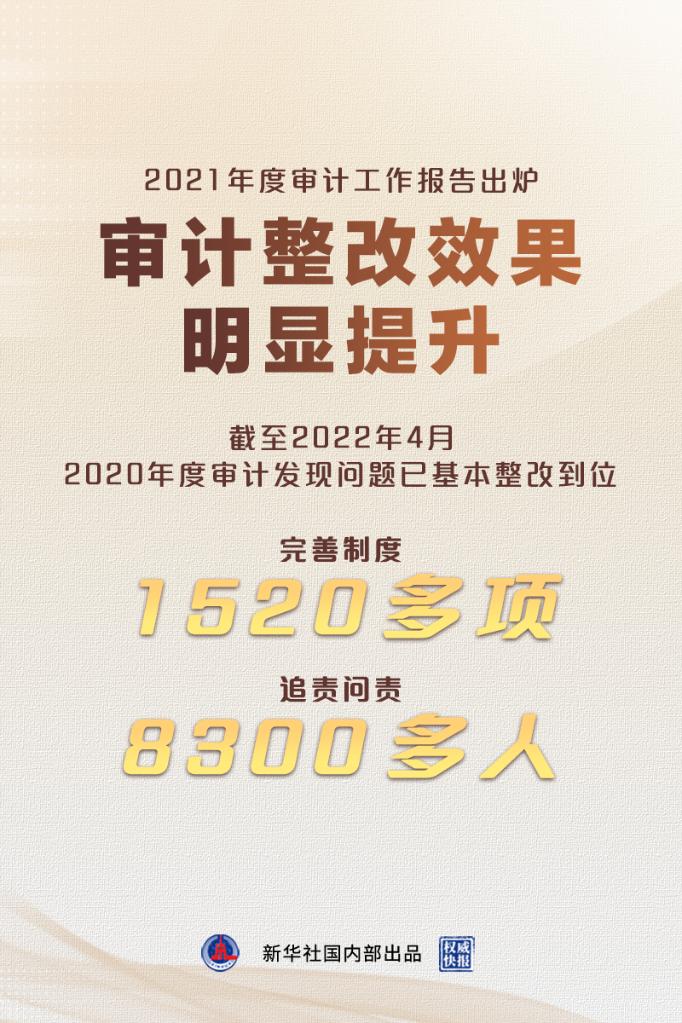

报告显示,2021年5月至2022年4月,全国共审计8.7万多个单位,促进增收节支和挽回损失3800多亿元。截至2022年4月,2020年度(2020年6月至2021年5月)审计发现问题已基本整改到位,完善制度1520多项,追责问责8300多人。

“从审计结果看,尽管国内外形势复杂严峻,但我国统筹疫情防控和经济社会发展取得新进展。中央预算和投资计划执行情况总体较好,宏观调控政策针对性和有效性得到进一步增强,经济保持了恢复发展。”审计署政策研究室副主任籍吉生说。

报告还公布了北京冬奥会和冬残奥会跟踪审计、港珠澳大桥建设审计情况,揭示中小金融机构存在经营风险,反映种业振兴未充分贯彻落实国家战略要求,点明农厕整改存在形式主义和弄虚作假问题……

中国社会科学院财经战略研究院财政审计研究室主任汪德华认为,报告紧抓政策落地和资金管理两个维度,既客观展现相关领域取得的成绩,又深入揭示各方面存在的问题,今年还尤为注重分析问题背后的体制机制原因,有效发挥了常态化经济体检作用。

“深”入揭示问题,发挥审计反腐“利剑”作用

一年来,审计发挥反腐败“利剑”作用,共发现并移送重大违纪违法问题线索300多起,涉及1300多亿元、3000多人。

对问题线索逐条梳理、深入剖析后发现,当前利益团伙围猎做势、“靠山吃山”等问题仍然存在,权钱交易的贪腐方式更加隐蔽多样。

比如,报告公布了中储粮所属11家单位的18名工作人员违规经商办企业或在外兼职,所办企业、兼职企业与本人任职企业发生业务往来4.31亿元;云南曲靖市人大常委会原副主任傅学宾在任该市麒麟区区长期间,通过多次商请市建设局扶持等方式,协助1家条件不符的企业违规获得预拌商品混凝土业务资质,使其10多年间获利6.24亿元等重大违纪违法问题。

籍吉生说,此次点出哪些部门违纪违规、哪些人员涉嫌犯罪,充分表明审计力度正不断加大,发挥出独特的经济监督作用。

除了揭示重大问题,着重对问题进行跨领域、跨行业、跨年度的分析提炼,拓展反映问题的层次和深度也是报告的一大亮点。

在种业发展相关资金和政策落实的审计中发现种业振兴基础工作还不扎实,报告从育种创新研发机制以及种子稳产稳供能力等制度建设角度深入分析原因;在住宅专项维修资金审计情况中,报告在揭示维修资金低息活期存储导致效益不高问题的基础上,还提出亟待探索开展投资运营的建议……

汪德华表示,近年来,审计人员坚持研究型审计的思路,对很多问题的判定和分析,注重由表及里,努力揭示更深层次的原因。“这有助于相关部门从体制机制上找到整改的切入点、聚焦点和发力点,为切实做好审计‘下半篇文章’指明方向,有利于确保审计监督取得实效和长效。”

落实“稳”的要求,把风险解决在萌芽状态

今年经济工作要稳字当头、稳中求进。审计工作又该如何落实“稳”的要求?

侯凯认为,审计最大的“稳”,就是要进一步加大审计力度,提前揭示不良苗头和有害倾向,推动把重大风险隐患解决在萌芽状态。

国有资产是全体人民共同的宝贵财富,必须管好用好。据籍吉生介绍,过去一年,审计机关重点关注了地方中小金融机构。“在对23家地方中小银行、20家地方资产管理公司和信达资产管理公司审计后发现,中小金融机构存在的经营风险需要引起高度重视,主要原因包括内部治理机制存在重大缺陷,外部监管流于形式等。”

此外,报告还对抽审34户央企和176户部属企业后发现的会计信息失真、违规经营导致国有权益损失风险、境外经营存在亏损风险等问题予以揭示。例如,在18户央企的1427户境外子企业中,有近3成出现亏损,其中有的连续3年亏损,有的境外事项“出血点”长期未止血,已拖累集团公司发展。还有的过度依赖境外非主业业务,可持续经营存在较大风险。

汪德华认为,“存在重大缺陷”“‘出血点’长期未止血”等表述很有深度,反映出专项资金、金融、企业国有资产等领域存在的有些问题需要高度关注,相关部门应切实担负起责任,加大治理和监管力度。

疫情要防住、经济要稳住、发展要安全,是党中央提出的明确要求。作为宏观调控重要“工具箱”,审计要把推动政策有效落地,防范化解重大风险摆在更加突出的位置。

对此,汪德华建议,一方面,审计监督应继续围绕财政直达资金、减税降费、就业医疗等相关政策落实、资金拨付的使用和效果是否到位继续发力,从而“稳”住当下;另一方面,对于因制度不健全、监管不到位等带来的情况异常或风险苗头,审计必须坚持研究型审计思路予以揭示,推动源头治理、防患于未然,为中国经济行稳致远保驾护航。