神州租车再度进入一个关键时期。7月5日,神州租车如约完成了私有化进程。两天后(7月8日),这家2014年登陆港股的汽车租赁公司将完成退市,止于“七年之痒”。

退市也是神州租车与其“接盘侠”达成的协议。此前,韩国私募巨头MBK Partners(安博凯)以每股溢价过半的私有化价格标定神州租车的价值,这对于处于低谷期的神州租车来说无疑是雪中送炭。但对于安博凯来说,买下神州租车,这笔生意究竟值不值?

安博凯“吃下”一块大蛋糕

神州租车日前公告,要约人Indigo Glamour Company Limited为92.44%的要约股份的注册持有人,拟以股份要约价(即每股4港元)进行强制性收购。5日,神州租车强制性收购已正式公告完成,预计将于8日上午9时起退市。

上述要约人是安博凯的子公司。在接盘神州租车前,这家私募基金鲜有进入公众视野,但它在业界的声名不小。

资料显示,安博凯由凯雷投资集团的前合伙人金秉奏于2015年创立,是东亚地区(中国、韩国和日本)首家以收购为主的、有自主权的直接投资公司,也是亚洲最大的私募股权基金之一。

值得注意的是,安博凯在中国主要关注沿海地区除房地产、基础设施建设方面之外的大型项目,倾向于对净利润2亿元以上的企业进行控股权收购。就这一点来说,持续亏损的神州租车并没有达标,何以被安博凯选中?

从投资领域上来看,安博凯主要涉及消费与零售、电信与媒体、金融服务、保健、物流及工业等行业,曾投资韩国最大的汽车租赁企业KT Rental。

在中国市场,安博凯还曾向神州租车的昔日对手一嗨租车抛过橄榄枝。2019年4月,“中国租车业赴美上市第一股”一嗨租车正式退市,与Teamsport Bidco Limited合并,后者为Teamsport Parent Limited全资子公司。Teamsport Parent由一嗨租车董事长兼CEO章瑞平牵头,安博凯也作为成员参与其中。

神州租车则是安博凯在租车市场吃下的最大一块蛋糕。对于此次要约收购,安博凯发言人表示:“我们欣然看到股份要约的有效接纳已经达到了强制私有化的门槛。我们相信对于股东、神州租车和中国租车行业来说都是一个多赢的结果。”

溢价收购划算吗?

安博凯所说的“多赢”不难理解。对神州租车来说,安博凯的出现很及时。

作为陆正耀“神州版图”的第一枚棋子,神州租车在瑞幸造假事件的影响下首当其冲。神州租车CFO曹光宇曾在业绩说明会上直言:“瑞幸事件对公司造成的影响,导致目前公司没有再融资的可能了。”彼时,神州租车在资本市场遇冷,股价一度跌破2港元。

尽管陆正耀急寻接盘人,但神州租车的“卖身”路一波三折。2020年,除去最早被官方否认的携程和吉利汽车,神州租车先后经历华平投资、北汽集团、上汽集团几位大买家的意向收购。然而,要么就是没有下文,要么就是官宣终止,结果都未能如愿。

直到2020年11月10日,神州租车发布公告确认,神州优车与Indigo Glamour Company Limited签订买卖协议,后者拟以每股4港元的价格,向神州优车购买4.43亿股神州租车股份,约占公司总股本的20.86%,转让对价17.7亿港元。

拿到股份后,2021年1月31日,安博凯正式启动对神州租车的私有化要约,股份要约价为4港元/股,现时价值约84.90亿港元。

值得注意的是,4港元的价格,较2020年11月13日(首次宣布自愿性全面现金要约收购公告日期)止30个交易日按联交所每日收市价计算的平均收市价约2.63港元/股,溢价高达52.17%。

中南财经政法大学数字经济研究院执行院长、教授盘和林在接受中新经纬客户端采访时表示,控制权的股权价格和普通财务投资人的股权价格价值不同,存在溢价也很正常。“因为控制权是附加权力,可以调配公司资源,而财务投资人不行,所以这个价格是合理的。从神州租车本身的价值来看,其未来价值也存在一定的弹性。毕竟,在租车领域神州租车是赛道龙头,资本愿意买单也是情理之中。”

盘和林还提到,作为投资人,安博凯此时介入控股存在一定风险,属于风险投资。“虽然有赌的成分,但总体上逻辑还是通顺的。”

有观点认为,即使没有瑞幸风波,神州租车近几年的发展态势也不乐观。2020年,神州租车净亏损41.63亿元,同比下跌13627.26%。

疫情对整个租车行业的影响是一方面。另一方面,身处重资产行业,神州租车要长期负担车辆运营上的支出,除了购车成本外,还有人员工资、门店开支、车辆保险、维护、折旧费等等。

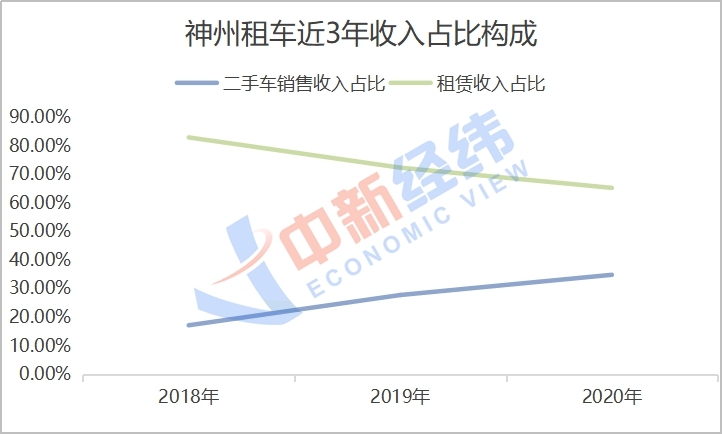

值得注意的是,神州租车的收入主要由租赁和二手车销售组成。但经统计发现,在过去3年中,神州租车二手车销售的收入占比持续增高——这也意味着,主营业务发展滞缓,销售二手车成了神州租车的“回血”渠道。

神州租车近3年收入占比构成 中新经纬 付玉梅 制图

盘和林认为,在融资方面,安博凯能够解决神舟租车的燃眉之急,但是现阶段神州租车重资产,毛利低的问题,会让神州租车的资金需求成为一场马拉松。“所以安博凯如何说服其他投资人来接续神州租车的发展是个大问题。当然,这要涉及一定的博弈。”

未来如何调整

被一杯咖啡绊倒的陆正耀,一手打造了“神州系”。陆正耀的微博更新停留在2016年9月22日,彼时距神州优车在新三板上市整整2个月,也刚迈过神州租车港股上市2周年。那时还没有瑞幸,他的316条微博几乎都与“神州”相关,会给一个地方门店的庆祝活动点赞,也会对外界的恶评直言回怼。

几年过去,神州系版图已经支离破碎。在神州优车成立后,陆正耀意在打造一个“人车生态圈”:神州优车旗下的神州租车、神州专车、神州买买车、神州车闪贷,还有后来收购的宝沃汽车。

通过这几大平台,神州系形成了一个闭环模式:神州租车所购汽车除了租给C端客户外,还有相当一部分提供给神州专车。出租车辆使用一段时间之后,就会作为二手车出售,主要依靠的就是神州买买车。此外,为了辅助二手车金融渠道,神州车闪贷应运而生。宝沃汽车的入局,也让其成为神州租车的供车平台。

神州租车的车辆一直在这个模式下流通。汽车行业分析师张翔告诉中新经纬客户端,早年神州系不断拓展新业务,一定程度上也是为了弥补原有租车业务的下滑。如果生态运行得好固然有效,但甚至出现了“拖后腿”的项目,比如后来收购的宝沃汽车,投资手笔很大,销量却不见起色。作为一家上市公司,神州租车长期处于重资产运营状态,融资需求也会愈加强烈。

脱离陆正耀之手后,神州租车的命运将如何?安博凯的动作受到外界关注。盘和林认为,安博凯曾投资过一嗨租车和韩国的KT Rental,所以,安博凯接下来的动作关键看点有二。第一,整合旗下的投资项目,能不能将这些类似业务的企业之间建立横向合作,甚至整合并购,第二、推动神州租车融资,或者通过SPAC等方式去美股上市,形成一个融资渠道。

盘和林还强调,神州租车自身的问题在于租车行业受到私家车和网约车双重夹击,没有培养起用户习惯。未来,神州租车还要在培育用户习惯上发力,形成行业正向趋势。

张翔也表示,传统的租车业务已经很难寻找增长点,且投资回报长、竞争激烈。因此,神州租车未来必须要继续探索出行行业的场景,进行结构上的调整。

对于日后公司业务发展、方向调整等问题,中新经纬客户端于近日联系神州租车,神州租车方面称“暂时没有更多信息,以公告为准”。